近期多家银行推出“先息后本”还款方式引热议 房贷如此还款真划算吗? 全球要闻

银行业内人士认为,“先息后本”适合近几年有月供压力的购房者,但整体利息会有所增加。这种房贷还款方式背后暗藏贷款违约和金融风险问题,借款人不可因前期还款压力小而随意申请,银行也应加强风险管理。

现象 还款本金最低1元

5月底,平安银行在其官微公开宣传其按揭贷款产品和特色还款方式,包括“二阶段还款”“双周供”“轻松还”“气球贷”四类。其中,“二阶段还款”是指前三年内可以按月付息、无需偿还本金、在剩余贷款期限按月等额本息还款,贷款期限不少于十年,不超过三十年。不过,最受争议的当数“气球贷”,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。

(相关资料图)

(相关资料图)

这种以“前小后大”为主要特征、对还款方式进行重新设定的信贷产品,并非新鲜事,近期包括平安银行、建设银行、兴业银行、浦发银行等在内的全国各地多家银行均推出了“先息后本”还款方式。

“还款本金还能选择为1元,解了燃眉之急!”来自河南的房贷族小璐在建行App中发现,她在“还款计划调整”页面可以申请降低月供,“最低偿还本金”能选择1元,“降低期数”一栏可选择24个月。调整后她的月供少了2000多元,获得两年缓冲期。

不过目前建行“还款计划调整”功能并非在所有地区都能申请。记者在北京登录建行App,就显示“该笔贷款所在地区暂未开通还款计划调整服务”。

算账 总利息会增加

“先息后本”究竟划算吗?记者算了笔账,假设贷款100万元、还款期限30年,利率3.5%,使用24个月“先息后本”的话,前两年每月只需还1元本金,加上利息后,月供在2800元至2900元之间,从第三年开始按照等额本息模式还款,月供为4673元。如果使用等额本息还款,月供为4490元。从整体看,等额本息还款的总利息约61.66万元,24个月“先息后本”的总利息约为63.87万元,反而多了2.21万元。

“对于用户来说,只是前期少还了本金,两年后之前所欠的本金会重新还款,总利息会增加,所以我们一般都不推荐客户办理这个业务。”某国有银行个贷经理透露,从控制风险的角度来看,“先息后本”对申请客户的资质有一定要求,目前北京地区暂时没有开通这种还款方式。

对于房贷族来说,“先息后本”还款方式的好处是降低了购房门槛,头几年月供压力更小,但也有不少精打细算的用户认为“先息后本”增加了负债成本。“如果两年只还利息不还本金,后续利息还要按最初所欠本金计算,本金越延后还款利息越高。”北京一家股份制银行网点工作人员表示,这种还款方式并不划算。

建议 基于还款能力申请房贷

自央行5月17日发布房地产金融新政以来,多地已经取消了新增首套房和二套房的贷款利率下限,部分存量房贷客户期待存量房贷利率能有所调整的同时,试图通过“先息后本”等方式减轻压力。

在多位受访业内人士看来,房贷还款方式没有绝对的优劣之分,如果借款人短期内急需将钱用于其他领域,“先息后本”方式不失为一种选择。

“银行推出‘先息后本’的还款方式,与此前‘气球贷’有异曲同工之用。”招联首席研究员董希淼表示,这些都是针对房贷客户还款方式做出的优化,只是“气球贷”针对的是新增房贷,“先息后本”主要针对的是存量房贷,都更适合短期内收入有所下降、还贷压力较大的客户,以及工作时间不长、但未来收入有望增加的年轻人。

董希淼提示,房贷族应基于个人和家庭需求合理评估还款能力,理性申请个人住房贷款,选择适合自己的还款方式,不可因为前期还款压力较小而随意申请、盲目借贷。从银行风险管控角度考虑,银行要对申请“先息后本”还款方式的购房者进行现金流、财务状况、职业稳定性等方面审核,防止产生贷款违约风险。

标签:

- 近期多家银行推出“先息后本”还款方式引热议 房贷如此还款真划算吗? 全球要闻  房贷月供本金低至1元,或直接先不用还!最近,多家银行推出的

-

当前资讯!“风储氢网”新品闪耀碳博会,上海电气引领零碳新范式 2024上海国际碳中和技术、产品与成果博览会(以下简称“2024碳博会”)

当前资讯!“风储氢网”新品闪耀碳博会,上海电气引领零碳新范式 2024上海国际碳中和技术、产品与成果博览会(以下简称“2024碳博会”) -

驻马店市第五十八小学集中学习中国少年先锋队第七次代表大会精神活动|世界独家 当我第一次戴上红领巾,我就知道,这一抹红,是红旗的一角,永不褪色…

驻马店市第五十八小学集中学习中国少年先锋队第七次代表大会精神活动|世界独家 当我第一次戴上红领巾,我就知道,这一抹红,是红旗的一角,永不褪色… -

羊山新区政和街道办事处:吹响“平安哨” 当好“守夜人” 护航“夜经济” 天天关注 夜幕降临、华灯初上,随着“夜经济”的爆火,堵塞交通、摊位竞争、打架

羊山新区政和街道办事处:吹响“平安哨” 当好“守夜人” 护航“夜经济” 天天关注 夜幕降临、华灯初上,随着“夜经济”的爆火,堵塞交通、摊位竞争、打架 -

北京市天坛北侧将入市一宗住宅地块 北京近日,市规划自然资源委官网发布3则用地预申请公告。其中,东城

北京市天坛北侧将入市一宗住宅地块 北京近日,市规划自然资源委官网发布3则用地预申请公告。其中,东城 -

西峡县法院:醉酒后坠楼受伤 酒店要承担赔偿责任吗?|今日观点 前言:酒醉后入住酒店,夜间从酒店房间窗户坠落受伤,住客将该酒店告上

西峡县法院:醉酒后坠楼受伤 酒店要承担赔偿责任吗?|今日观点 前言:酒醉后入住酒店,夜间从酒店房间窗户坠落受伤,住客将该酒店告上

-

新华全媒+丨缅怀·传承·弘扬——多地端午节庆活动扫描 新华社北京6月10日电 题:缅怀·传承·弘扬——多地端午节庆活动扫

新华全媒+丨缅怀·传承·弘扬——多地端午节庆活动扫描 新华社北京6月10日电 题:缅怀·传承·弘扬——多地端午节庆活动扫 - 近期多家银行推出“先息后本”还款方式引热议 房贷如此还款真划算吗? 全球要闻  房贷月供本金低至1元,或直接先不用还!最近,多家银行推出的

-

“非遗+”焕新出圈 文旅消费释放新活力 环球时讯 新华社上海6月10日电随着立竿、出龙、点睛、接龙、送标、旺盆等仪式

“非遗+”焕新出圈 文旅消费释放新活力 环球时讯 新华社上海6月10日电随着立竿、出龙、点睛、接龙、送标、旺盆等仪式 -

专家研讨电影《我要当老师》:展现对思政教育的探索和思考 世界关注 由中共天津市委宣传部、中国文联电影艺术中心等主办的电影《我要当

专家研讨电影《我要当老师》:展现对思政教育的探索和思考 世界关注 由中共天津市委宣传部、中国文联电影艺术中心等主办的电影《我要当 -

世界视点!罗山县法院:连环交通事故中,无责车辆并非当然应当承担无责赔偿 交强险是我国首个由国家法律规定实行的强制保险制度,具备无责赔偿特征

世界视点!罗山县法院:连环交通事故中,无责车辆并非当然应当承担无责赔偿 交强险是我国首个由国家法律规定实行的强制保险制度,具备无责赔偿特征 -

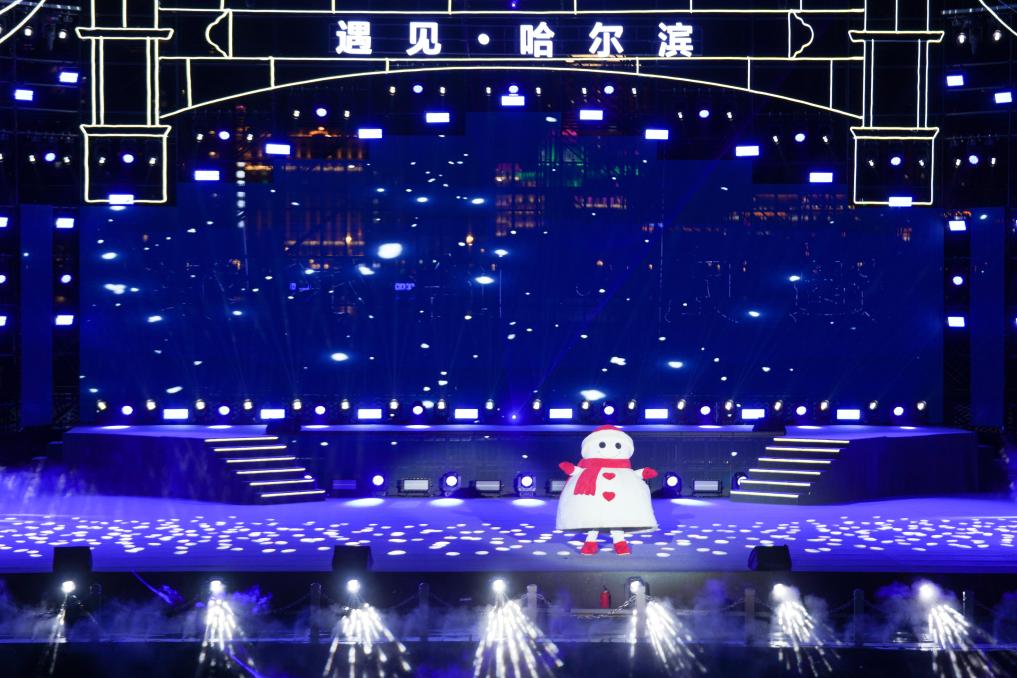

大型实景演出《遇见·哈尔滨》上演|全球热推荐 这是6月10日拍摄的《遇见·哈尔滨》演出现场。新华社记者 王建威

大型实景演出《遇见·哈尔滨》上演|全球热推荐 这是6月10日拍摄的《遇见·哈尔滨》演出现场。新华社记者 王建威 -

东风风神L7展现超凡实力,强大“电”力闪耀摩天轮璀璨之夜 摩天轮,被誉为世界上最浪漫的机械装置。100多年来摩天轮对人类的吸

东风风神L7展现超凡实力,强大“电”力闪耀摩天轮璀璨之夜 摩天轮,被誉为世界上最浪漫的机械装置。100多年来摩天轮对人类的吸 -

全球微速讯:国潮风吹进毕业季 汉服消费市场迎来新商机 头戴亲手DIY的簪花学士帽,身披带有刺绣和珠串材质的云肩,下着织金

全球微速讯:国潮风吹进毕业季 汉服消费市场迎来新商机 头戴亲手DIY的簪花学士帽,身披带有刺绣和珠串材质的云肩,下着织金 -

快资讯:与年初相比降幅达24% 牛肉价格为何“大跳水”? 今年春节过后,牛肉价格一路下跌,以往买1斤上好的牛腱子要花费近百

快资讯:与年初相比降幅达24% 牛肉价格为何“大跳水”? 今年春节过后,牛肉价格一路下跌,以往买1斤上好的牛腱子要花费近百 -

当前观点:华泰证券:美联储后续降息路径主要取决于后续通胀和就业数据 仍希望并... 6月12日电,美联储5月会议以来,增长和通胀数据有所降温但仍有韧性,市

当前观点:华泰证券:美联储后续降息路径主要取决于后续通胀和就业数据 仍希望并... 6月12日电,美联储5月会议以来,增长和通胀数据有所降温但仍有韧性,市 -

华泰证券:美联储后续降息路径主要取决于后续通胀和就业数据 仍希望并可能在9-11... 6月12日电,美联储5月会议以来,增长和通胀数据有所降温但仍有韧性,市

华泰证券:美联储后续降息路径主要取决于后续通胀和就业数据 仍希望并可能在9-11... 6月12日电,美联储5月会议以来,增长和通胀数据有所降温但仍有韧性,市 -

2024年高考考点现场探访:走进北京航空航天大学实验学校中学部 新华网北京6月6日电 2024年全国高考将于明天开考,全国高考报名人

2024年高考考点现场探访:走进北京航空航天大学实验学校中学部 新华网北京6月6日电 2024年全国高考将于明天开考,全国高考报名人 -

华泰证券:美联储后续降息路径主要取决于后续通胀和就业数据 仍希望并可能在9-11... 6月12日电,美联储5月会议以来,增长和通胀数据有所降温但仍有韧性,市

华泰证券:美联储后续降息路径主要取决于后续通胀和就业数据 仍希望并可能在9-11... 6月12日电,美联储5月会议以来,增长和通胀数据有所降温但仍有韧性,市 -

燃情时刻!南京这些学校毕业典礼热辣滚烫   毕业骊歌起,青春梦想飞。进入毕业季,近日南京一些学

燃情时刻!南京这些学校毕业典礼热辣滚烫   毕业骊歌起,青春梦想飞。进入毕业季,近日南京一些学 -

AMD锐龙9000系列性能提升巨大:但仍不敌7000X3D 全球今头条 6月12日消息,AMD最新发布的锐龙9000系列处理器,但据AMD消费级处理器

AMD锐龙9000系列性能提升巨大:但仍不敌7000X3D 全球今头条 6月12日消息,AMD最新发布的锐龙9000系列处理器,但据AMD消费级处理器 -

今日观点!邓州市刘集镇:慰问毕业班教师 优化育人好环境 流金岁月考试季,寒窗苦读收获时。6月11日下午,邓州市刘集镇镇长郭靖

今日观点!邓州市刘集镇:慰问毕业班教师 优化育人好环境 流金岁月考试季,寒窗苦读收获时。6月11日下午,邓州市刘集镇镇长郭靖 -

西平警方破获系列盗窃电动车和电瓶案件 电动车作为日常出行的重要工具之一,给生活带来了极大便利,如果保管不

西平警方破获系列盗窃电动车和电瓶案件 电动车作为日常出行的重要工具之一,给生活带来了极大便利,如果保管不 -

穿越时空,两场千古绝唱再展芳华|世界球精选 《新华每日电讯》发表题为《穿越时空,两场千古绝唱再展芳华》的报

穿越时空,两场千古绝唱再展芳华|世界球精选 《新华每日电讯》发表题为《穿越时空,两场千古绝唱再展芳华》的报 -

“端午艾草香 关注眼健康”校园中医药文化活动走进喀什 6月6日是第29个全国爱眼日,一场以端午艾草香 关注眼健康为主题的2

“端午艾草香 关注眼健康”校园中医药文化活动走进喀什 6月6日是第29个全国爱眼日,一场以端午艾草香 关注眼健康为主题的2 -

未来科学城共有产权房开启二次申购 347套剩余房源全部进行配售 记者昨天获悉,未来科学城未来砚园共有产权房项目近日开启了二次网

未来科学城共有产权房开启二次申购 347套剩余房源全部进行配售 记者昨天获悉,未来科学城未来砚园共有产权房项目近日开启了二次网 -

观速讯丨赓续谱华章 启航新征程 金恪集团创业二十五周年庆祝活动在上海举行 6月6日,以廿五载赓续谱华章,惠民生启航新征程为主题的金恪集团创

观速讯丨赓续谱华章 启航新征程 金恪集团创业二十五周年庆祝活动在上海举行 6月6日,以廿五载赓续谱华章,惠民生启航新征程为主题的金恪集团创 - “非遗+”焕新出圈 文旅消费释放新活力|全球热头条 新华社上海6月10日电随着立竿、出龙、点睛、接龙、送标、旺盆等仪式

-

荣誉送到家门口 新风吹拂千万家——驻马店市驿城区古城街道吴桂桥社区开展第二季... 感谢党委政府到我家送荣誉,特别荣幸能被评为‘优秀美丽庭院&rsqu

荣誉送到家门口 新风吹拂千万家——驻马店市驿城区古城街道吴桂桥社区开展第二季... 感谢党委政府到我家送荣誉,特别荣幸能被评为‘优秀美丽庭院&rsqu -

环球观热点:驻马店市驿城区古城街道:齐心协力保三夏 禁烧防火护丰收 为持续打好三夏生产主动仗,保证夏粮颗粒归仓,同时抓好秸秆禁烧工作,

环球观热点:驻马店市驿城区古城街道:齐心协力保三夏 禁烧防火护丰收 为持续打好三夏生产主动仗,保证夏粮颗粒归仓,同时抓好秸秆禁烧工作, -

当前快播:息县关店乡:“五部曲”化解矛盾纠纷见成效 为认真开展社会治安综合治理,抓实抓细信访维稳工作,进一步推动县域社

当前快播:息县关店乡:“五部曲”化解矛盾纠纷见成效 为认真开展社会治安综合治理,抓实抓细信访维稳工作,进一步推动县域社 -

恭王府里赏昆曲|环球观焦点   6月9日,昆山市石牌中心小学校学生表演《挡马》。&emsp

恭王府里赏昆曲|环球观焦点   6月9日,昆山市石牌中心小学校学生表演《挡马》。&emsp -

新华全媒+丨广州CBD里的龙舟文化传承 当前热讯   6月10日,猎德村热闹的传统龙舟龙船景与繁忙的现代都市

新华全媒+丨广州CBD里的龙舟文化传承 当前热讯   6月10日,猎德村热闹的传统龙舟龙船景与繁忙的现代都市 -

邓州市都司镇:开展专项检查整治 优化市场经营环境 眼下,为进一步规范市场经营秩序,严厉打击缺斤少两等违法行为,营造公

邓州市都司镇:开展专项检查整治 优化市场经营环境 眼下,为进一步规范市场经营秩序,严厉打击缺斤少两等违法行为,营造公 -

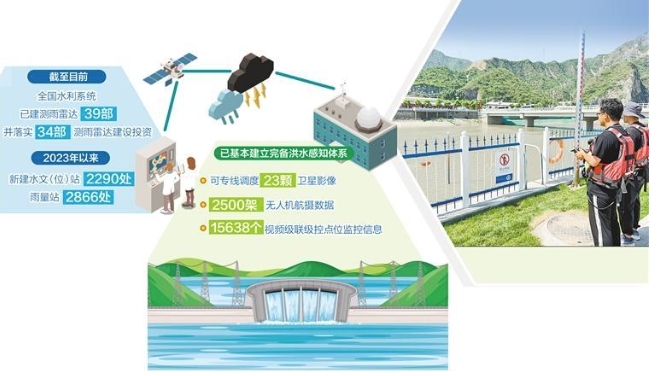

世界聚焦:“耳目尖兵”高效支撑科学防汛 北京市水文总站的工作人员正在陇驾庄水文测验断面监测河水流量。本

世界聚焦:“耳目尖兵”高效支撑科学防汛 北京市水文总站的工作人员正在陇驾庄水文测验断面监测河水流量。本 -

内乡县在南阳市率先成立畜牧科技志愿服务队 成立畜牧科技志愿服务队,不但是对传统志愿服务的传承和完善,更是对新

内乡县在南阳市率先成立畜牧科技志愿服务队 成立畜牧科技志愿服务队,不但是对传统志愿服务的传承和完善,更是对新 -

方城县教育体育局:全面打造体教融合工作品牌 有效提升未成年人思想道德建设水... 方城县教育体育局积极创新工作思路,按照教会、勤练、常赛的工作要求,

方城县教育体育局:全面打造体教融合工作品牌 有效提升未成年人思想道德建设水... 方城县教育体育局积极创新工作思路,按照教会、勤练、常赛的工作要求, -

报告称5月广州写字楼成交量环比上升269% 环球焦点 中新社广州6月11日电 据合富研究院11日发布的5月广州商业地产市场

报告称5月广州写字楼成交量环比上升269% 环球焦点 中新社广州6月11日电 据合富研究院11日发布的5月广州商业地产市场 -

银川客运段端午假期运送旅客量同比增长36% 中新网银川6月11日电 (记者 杨迪)记者11日从中国铁路兰州局集团有

银川客运段端午假期运送旅客量同比增长36% 中新网银川6月11日电 (记者 杨迪)记者11日从中国铁路兰州局集团有 -

未来科学城共有产权房开启二次申购 347套剩余房源全部进行配售 记者昨天获悉,未来科学城未来砚园共有产权房项目近日开启了二次网

未来科学城共有产权房开启二次申购 347套剩余房源全部进行配售 记者昨天获悉,未来科学城未来砚园共有产权房项目近日开启了二次网 -

西平县柏苑街道不间断做好安全生产工作|实时 为确保辖区高温天气期间安全生产形势稳定向好,切实维护人民群众生命财

西平县柏苑街道不间断做好安全生产工作|实时 为确保辖区高温天气期间安全生产形势稳定向好,切实维护人民群众生命财 -

邓州市自然资源和规划局:高效服务助发展 企业上门送锦旗 近日,邓州市某置业有限公司负责人将一面锦旗赠予了驻行政审批服务大厅

邓州市自然资源和规划局:高效服务助发展 企业上门送锦旗 近日,邓州市某置业有限公司负责人将一面锦旗赠予了驻行政审批服务大厅 - 邓州市自然资源和规划局:便民利企高效率 优化营商好环境_天天日报 为企业排忧解难,做人民满意公仆。一大早,邓州某置业公司便把锦旗送到

-

西平县专探东沟小学积极开展防溺水安全教育活动 6月11日,西平县专探东沟小学积极开展防溺水主题安全教育活动,切实增

西平县专探东沟小学积极开展防溺水安全教育活动 6月11日,西平县专探东沟小学积极开展防溺水主题安全教育活动,切实增 -

专访夏泽翰:尊重各国文化,须将文物留在所属国家人民手中 中新社北京6月8日电 题:专访夏泽翰:尊重各国文化,须将文物留在

专访夏泽翰:尊重各国文化,须将文物留在所属国家人民手中 中新社北京6月8日电 题:专访夏泽翰:尊重各国文化,须将文物留在 -

德国卡赫无线洗地机FCV 4 Plus震撼上市,掀起全烘干新浪潮 近日,全球清洁行业领军者德国卡赫全新推出无线洗地机FCV 4 Plus

德国卡赫无线洗地机FCV 4 Plus震撼上市,掀起全烘干新浪潮 近日,全球清洁行业领军者德国卡赫全新推出无线洗地机FCV 4 Plus -

波兰将在与白俄罗斯边境地区设置缓冲区 长度超60公里 全球聚看点 中新网6月11日电 综合报道,当地时间10日,波兰方面表示,将于13日

波兰将在与白俄罗斯边境地区设置缓冲区 长度超60公里 全球聚看点 中新网6月11日电 综合报道,当地时间10日,波兰方面表示,将于13日 -

透过重庆车展看汽车产业“卷”出新生态-全球要闻 6月7日,重庆国际汽车展览会现场,销售人员正在给市民介绍新能源车

透过重庆车展看汽车产业“卷”出新生态-全球要闻 6月7日,重庆国际汽车展览会现场,销售人员正在给市民介绍新能源车 -

业绩下滑加快关店 轻奢品牌日渐式微 轻奢品牌的日子似乎不如以前好过了。继丹麦珠宝品牌潘多拉在中国市

业绩下滑加快关店 轻奢品牌日渐式微 轻奢品牌的日子似乎不如以前好过了。继丹麦珠宝品牌潘多拉在中国市 -

减肥“神药”司美格鲁肽大翻车,《Nature》子刊研究,使用后阳痿的风险增加4.5倍? “不节食不运动,每周一针,轻轻松松瘦下来”,司美格鲁肽的减肥宣

减肥“神药”司美格鲁肽大翻车,《Nature》子刊研究,使用后阳痿的风险增加4.5倍? “不节食不运动,每周一针,轻轻松松瘦下来”,司美格鲁肽的减肥宣 -

水性漆家具为何越来越流行?水性漆家具装修环保优势太突出 在当今的家居装修市场中,百得胜水性漆家具正逐渐成为消费者的人气

水性漆家具为何越来越流行?水性漆家具装修环保优势太突出 在当今的家居装修市场中,百得胜水性漆家具正逐渐成为消费者的人气 -

世界新资讯:端午假期北京60个重点商圈入账65.7亿元 中新网北京6月10日电 (记者 吕少威)北京市商务局10日发布的数据显

世界新资讯:端午假期北京60个重点商圈入账65.7亿元 中新网北京6月10日电 (记者 吕少威)北京市商务局10日发布的数据显 - 天天速读:铁矿石期货主力合约日内跌4% 铁矿石期货主力合约日内跌4%,报807 00元 吨。

-

世界微动态丨集运盘面延续涨势 远月合约大幅补涨 截至收盘,德国DAX30指数跌0 37%,英国富时100指数跌0 20%,法国CAC40

世界微动态丨集运盘面延续涨势 远月合约大幅补涨 截至收盘,德国DAX30指数跌0 37%,英国富时100指数跌0 20%,法国CAC40 -

端的可爱,杏韵粽头戏 建标中医端午节活动圆满落幕 端午临中夏,时清人复长。又是一年粽飘香,今年的端午节,为做好中

端的可爱,杏韵粽头戏 建标中医端午节活动圆满落幕 端午临中夏,时清人复长。又是一年粽飘香,今年的端午节,为做好中 -

湖南省总工会“工益就业”服务行动启动 设置5个特色展区 提供精准就业服务_热点 近日,由湖南省总工会主办、湘潭市总工会承办的2024年湖南省总工会“工

湖南省总工会“工益就业”服务行动启动 设置5个特色展区 提供精准就业服务_热点 近日,由湖南省总工会主办、湘潭市总工会承办的2024年湖南省总工会“工

热门资讯

- 东风风神L7展现超凡实力,强大“电”力闪耀摩天轮璀璨之夜 摩天轮,被誉为世界上最浪漫的机械...

- 德国卡赫无线洗地机FCV 4 Plus震撼上市,掀起全烘干新浪潮 近日,全球清洁行业领军者德国卡赫...

- 减肥“神药”司美格鲁肽大翻车,《Nature》子刊研究,使用后阳痿的风险增加4.5倍? “不节食不运动,每周一针,轻轻松...

- 水性漆家具为何越来越流行?水性漆家具装修环保优势太突出 在当今的家居装修市场中,百得胜水...

观察

图片新闻

-

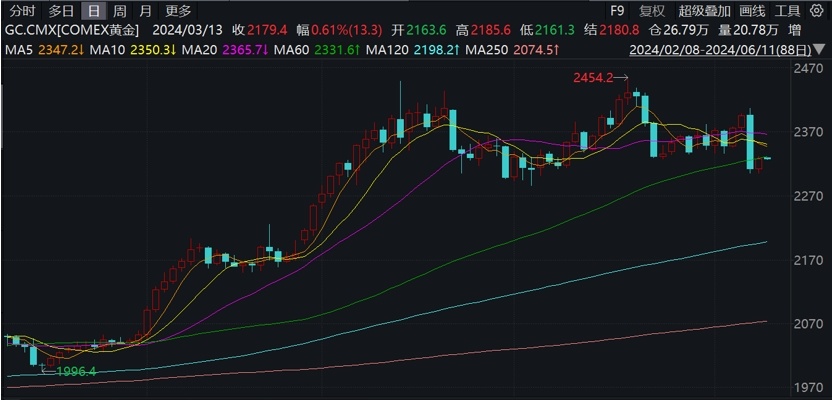

券商:美国财政赤字增加,往往对应的黄金牛市的起点 焦点 在经历了6月7日的大幅下跌之后,国...

券商:美国财政赤字增加,往往对应的黄金牛市的起点 焦点 在经历了6月7日的大幅下跌之后,国... -

第二十六届上海国际电影节开票 六月,赴一场电影之约 热议 7日中午12时,第26届上海国际电影...

第二十六届上海国际电影节开票 六月,赴一场电影之约 热议 7日中午12时,第26届上海国际电影... -

国际观察|对话解决南海问题是东盟国家主流声音 新华社北京6月7日电 题:对话解决...

国际观察|对话解决南海问题是东盟国家主流声音 新华社北京6月7日电 题:对话解决... -

天天看点:罗山县市场监管局山店市场监管所开展电子秤突击检查行动 近期,针对公众关注度较高的市场“...

天天看点:罗山县市场监管局山店市场监管所开展电子秤突击检查行动 近期,针对公众关注度较高的市场“...

精彩新闻

-

香港金牛全新阵容亮相 新赛季口号“见真章,Bring it On” 【2024年6月7日,香港】香港金牛篮...

香港金牛全新阵容亮相 新赛季口号“见真章,Bring it On” 【2024年6月7日,香港】香港金牛篮... -

潢川县举办第五届“万亩桃园·光州水蜜桃”采摘活动 为了进一步推动全县桃产业高质量发...

潢川县举办第五届“万亩桃园·光州水蜜桃”采摘活动 为了进一步推动全县桃产业高质量发... -

潢川:护航高考零距离 爱心送考“特殊队伍”在行动 早上六点钟,家住潢川县广济社区的...

潢川:护航高考零距离 爱心送考“特殊队伍”在行动 早上六点钟,家住潢川县广济社区的... -

商城县政务服务中心公安专区为高考生保驾护航 开通高考办证“直通车” 6月7日早晨8时许,商城县政务服务...

商城县政务服务中心公安专区为高考生保驾护航 开通高考办证“直通车” 6月7日早晨8时许,商城县政务服务... -

天天讯息:驻马店市第二十小学开展“我们的节日--端午节”系列活动 五月初五,是我国的传统节日端午节...

天天讯息:驻马店市第二十小学开展“我们的节日--端午节”系列活动 五月初五,是我国的传统节日端午节... -

深耕文化传承 “粽”享多彩端午——驻马店市第八小学开展“我们的端午节”主题实... 悠悠艾草香,山水诗意长,食粽子,...

深耕文化传承 “粽”享多彩端午——驻马店市第八小学开展“我们的端午节”主题实... 悠悠艾草香,山水诗意长,食粽子,... -

粽香情浓 传承文明——泌阳县人民法院举办2024年端午节包粽子活动-环球观点 又是一年粽叶飘香时,在端午节来临...

粽香情浓 传承文明——泌阳县人民法院举办2024年端午节包粽子活动-环球观点 又是一年粽叶飘香时,在端午节来临... -

今日热文:演练有方 应急不慌 确山城管局开展夏季消防安全应急培训演练 近期气温逐渐升高,室内大功率电器...

今日热文:演练有方 应急不慌 确山城管局开展夏季消防安全应急培训演练 近期气温逐渐升高,室内大功率电器... - 焦点热议:罗山县楠杆镇:多措并举扎实开展秸秆禁烧工作 为加大大气污染防治力度,楠杆镇组...

-

【全球新视野】南阳市宛城区人民法院召开党纪学习警示教育大会暨节前廉政恳谈会 2024年6月6日下午,南阳市宛城区人...

【全球新视野】南阳市宛城区人民法院召开党纪学习警示教育大会暨节前廉政恳谈会 2024年6月6日下午,南阳市宛城区人... -

全飞耀中华 健康生态圈“寻找发光的你”颁奖典礼暨全飞秒优惠大型活动在驻马店举... 6月10日,由中国民族卫生协会主办...

全飞耀中华 健康生态圈“寻找发光的你”颁奖典礼暨全飞秒优惠大型活动在驻马店举... 6月10日,由中国民族卫生协会主办... -

沪上学校以“中国核·世界流”理念培养学生“未来力” 851支队伍、1600名选手参赛。WRCT...

沪上学校以“中国核·世界流”理念培养学生“未来力” 851支队伍、1600名选手参赛。WRCT... -

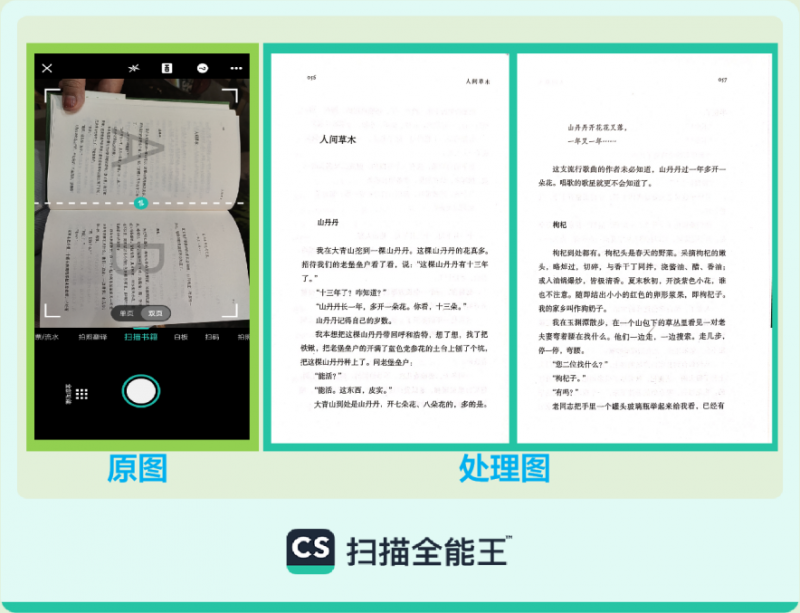

扫描全能王安卓端新功能上线,开启高效便捷数字阅读新纪元 为满足广大阅读爱好者随时随地畅享...

扫描全能王安卓端新功能上线,开启高效便捷数字阅读新纪元 为满足广大阅读爱好者随时随地畅享... -

一直被模仿,从未被超越!益禾堂薄荷奶绿“亿”马当先 它,破亿了!数据显示,2022年3月2...

一直被模仿,从未被超越!益禾堂薄荷奶绿“亿”马当先 它,破亿了!数据显示,2022年3月2... - 当前资讯!“风储氢网”新品闪耀碳博会,上海电气引领零碳新范式 2024上海国际碳中和技术、产品与成...

-

苹果WWDC大会宣布与OpenAI合作,未来可能引入谷歌Gemini模型_天天新视野 6月11日消息,在苹果年度开发者大...

苹果WWDC大会宣布与OpenAI合作,未来可能引入谷歌Gemini模型_天天新视野 6月11日消息,在苹果年度开发者大... -

英特尔发布至强6处理器产品,首次配备能效核 天天报资讯 6月6日,英特尔正式对外发布了首款...

英特尔发布至强6处理器产品,首次配备能效核 天天报资讯 6月6日,英特尔正式对外发布了首款... -

环球消息!英特尔发布至强6处理器产品,首次配备能效核 6月6日,英特尔正式对外发布了首款...

环球消息!英特尔发布至强6处理器产品,首次配备能效核 6月6日,英特尔正式对外发布了首款... -

英特尔发布至强6处理器产品,首次配备能效核_世界要闻 6月6日,英特尔正式对外发布了首款...

英特尔发布至强6处理器产品,首次配备能效核_世界要闻 6月6日,英特尔正式对外发布了首款... -

今年已有33只A股触及退市标准,面值退市占比三分之二 天天最新 端午节放假前,证监会上市公司监管...

今年已有33只A股触及退市标准,面值退市占比三分之二 天天最新 端午节放假前,证监会上市公司监管... -

环球视角:维珍银河完成第二次太空旅游飞行,VSS Unity即将退役 6月9日消息,由知名企业家理查德·...

环球视角:维珍银河完成第二次太空旅游飞行,VSS Unity即将退役 6月9日消息,由知名企业家理查德·... - 券商:美国财政赤字增加,往往对应的黄金牛市的起点 焦点 在经历了6月7日的大幅下跌之后,国...

-

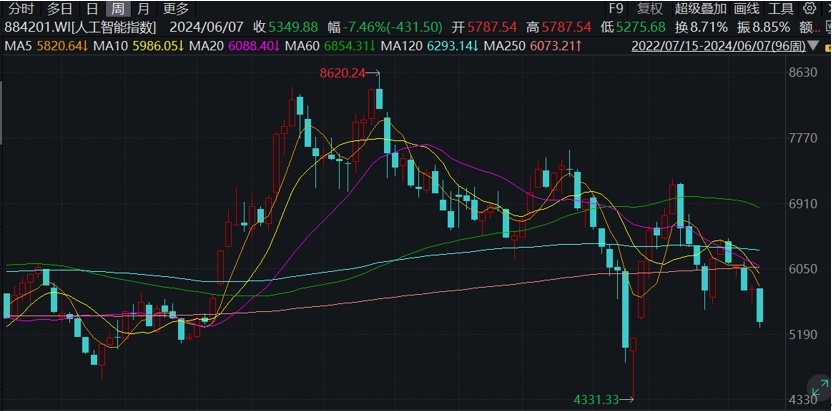

AI促使一批基金规模迅速崛起,吸引大量资金涌入 继续上周二发文称已开始训练新一代...

AI促使一批基金规模迅速崛起,吸引大量资金涌入 继续上周二发文称已开始训练新一代... -

西平县出山焦之纲小学开展端午节假期防溺水安全教育活动 今日热议 为切实做好端午节放假前学生防溺水...

西平县出山焦之纲小学开展端午节假期防溺水安全教育活动 今日热议 为切实做好端午节放假前学生防溺水... -

体验端午民俗 弘扬传统文化——驻马店第二实验小学开展端午节系列活动 今日热闻 又逢一年端午节,片片粽叶裹温情。...

体验端午民俗 弘扬传统文化——驻马店第二实验小学开展端午节系列活动 今日热闻 又逢一年端午节,片片粽叶裹温情。... -

【速看料】驻马店市驿城区南海街道:全力以赴赶农时 抗旱抢种保丰收 针对近期接连干旱无雨的天气状况以...

【速看料】驻马店市驿城区南海街道:全力以赴赶农时 抗旱抢种保丰收 针对近期接连干旱无雨的天气状况以... -

天天消息!西平县宋集镇朱明村举行2024年“乡村光荣榜”表彰暨“移风易俗·情暖... 粽叶飘香,岁至端阳。为深入贯彻党...

天天消息!西平县宋集镇朱明村举行2024年“乡村光荣榜”表彰暨“移风易俗·情暖... 粽叶飘香,岁至端阳。为深入贯彻党... -

邓州市都司镇卫生院:树形象提素质优化医疗服务环境-天天视讯 时下,邓州市都司镇卫生院全体医务...

邓州市都司镇卫生院:树形象提素质优化医疗服务环境-天天视讯 时下,邓州市都司镇卫生院全体医务... - 速读:邓州市都司镇卫生院:爱眼日知识宣传 优化居民健康好环境 眼下,为普及眼健康知识,增强居民...

-

诗韵酒香里的浓情端午 每年农历五月初五,是我国民间古老...

诗韵酒香里的浓情端午 每年农历五月初五,是我国民间古老... -

“文化传承发展百人谈”报道座谈会在京举行 焦点观察 新华网北京6月7日电(郭香玉) 6...

“文化传承发展百人谈”报道座谈会在京举行 焦点观察 新华网北京6月7日电(郭香玉) 6... - 赓续谱华章 启航新征程 金恪集团创业二十五周年庆祝活动在上海举行 6月6日,以廿五载赓续谱华章,惠民...

-

“长城内外”北京长城主题摄影展览开幕-环球今亮点 新华网北京6月7日电 6月7日,由北...

“长城内外”北京长城主题摄影展览开幕-环球今亮点 新华网北京6月7日电 6月7日,由北... -

爱空间整装南三环店开业-每日播报 6月1日,爱空间在北京的第二家整装...

爱空间整装南三环店开业-每日播报 6月1日,爱空间在北京的第二家整装... -

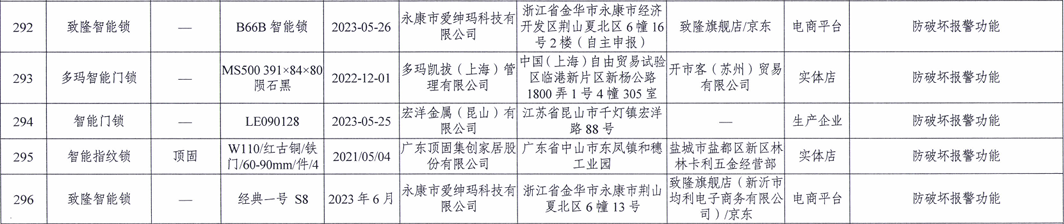

“顶固”等5批次智能门锁产品抽检不合格  新华网北京6月3日电 近日,...

“顶固”等5批次智能门锁产品抽检不合格  新华网北京6月3日电 近日,... -

2024年“六零绿色建材日”主题活动在京举办|环球速读 郁郁葱葱的树木和近百家绿色低碳一...

2024年“六零绿色建材日”主题活动在京举办|环球速读 郁郁葱葱的树木和近百家绿色低碳一... -

全球球精选!欧姆龙捐赠深圳社康医院百余台医疗器械 开展房颤患教义诊活  6月6日是第十二个中国房颤日...

全球球精选!欧姆龙捐赠深圳社康医院百余台医疗器械 开展房颤患教义诊活  6月6日是第十二个中国房颤日... - 《2023年度北京历史文化名城保护大事记》发布 老城保护涌现一批标志性成果 6月6日,首都规划建设委员会办公室...

-

“邂逅三星堆——12K微距看国宝全球巡展”在卡塔尔开幕 新华社多哈6月9日电邂逅三星堆——...

“邂逅三星堆——12K微距看国宝全球巡展”在卡塔尔开幕 新华社多哈6月9日电邂逅三星堆——... -

欧洲人民党党团在欧洲议会选举中获胜|全球速递 新华社布鲁塞尔6月9日电第十届欧洲...

欧洲人民党党团在欧洲议会选举中获胜|全球速递 新华社布鲁塞尔6月9日电第十届欧洲... -

2024“AI星球奇遇记”流动科普展全国巡展启动 日前,由中国科技馆等单位主办的20...

2024“AI星球奇遇记”流动科普展全国巡展启动 日前,由中国科技馆等单位主办的20... -

“爆改”换装的网红菜市场如何实现“长红”?_世界快播报   高颜值、智慧化,杭州...

“爆改”换装的网红菜市场如何实现“长红”?_世界快播报   高颜值、智慧化,杭州... -

进课堂、办比赛 奥地利积极推广武术运动 新华社维也纳6月8日电首届奥地利国...

进课堂、办比赛 奥地利积极推广武术运动 新华社维也纳6月8日电首届奥地利国... -

宁夏启动高考评卷工作 成绩及分数线6月23日公布 微资讯 记者9日从宁夏教育考试院获悉,202...

宁夏启动高考评卷工作 成绩及分数线6月23日公布 微资讯 记者9日从宁夏教育考试院获悉,202... - 黄钢:构建AI数字化教育生态需要技术与教育“双轮驱动” 近年来,教育行业在数字化浪潮的推...

-

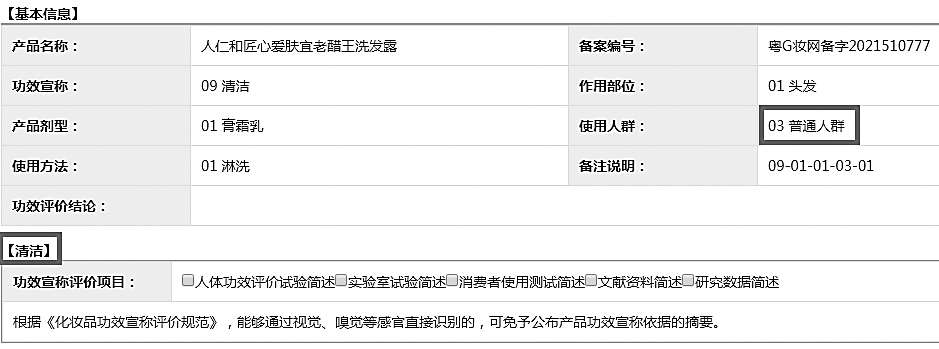

厄里斯旗舰店等未注册备案却用“小金盾”标识 药都仁和旗舰店备案名称人仁和匠心...

厄里斯旗舰店等未注册备案却用“小金盾”标识 药都仁和旗舰店备案名称人仁和匠心... -

新国风舞剧《李清照》首秀 舞出“千古第一才女”的才情与人生 头条   何须浅碧深红色,自是...

新国风舞剧《李清照》首秀 舞出“千古第一才女”的才情与人生 头条   何须浅碧深红色,自是... - 行进中国·创新山西|记者体验300米地下智慧矿井什么样 天天头条 智慧与矿井相遇,带来深刻变化和新...

-

广西南宁通报“8斤榴莲称出18斤”:摊主承认缺斤少两 时讯 广西南宁市西乡塘区市场监督管理局...

广西南宁通报“8斤榴莲称出18斤”:摊主承认缺斤少两 时讯 广西南宁市西乡塘区市场监督管理局... -

全球新消息丨黄金冲顶遇阻大跌3%!双重打击下距离创新高还有多远? 高颜值、智慧化,杭州农贸市场改造...

全球新消息丨黄金冲顶遇阻大跌3%!双重打击下距离创新高还有多远? 高颜值、智慧化,杭州农贸市场改造...